开彩彩票网且货币计谋对实体经济传导存在时滞-开云彩票(中国)官方网站

发布日期:2024-09-18 07:07 点击次数:173王茂宇 高等宏不雅分析师

陈达飞 首席宏不雅分析师

赵伟申万宏源证券首席经济学家

纲目

教化上,好意思联储降息配景下,利率敏锐的房地产、制造业部门可能受益,并不错放射到中国度具、家电、遮蔽以及加工金属成品、工业机械等商品出口。此次是否不一样?降息的传导或存在脆弱才能,如好意思国经济增速放缓、小企业盈利走弱、大选及计谋不细目性等。

一、好意思联储降息如何影响实体经济及我国出口?

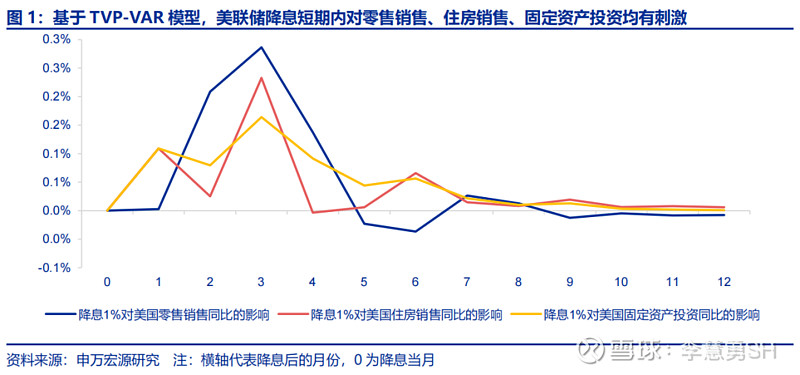

利率敏锐部门是中枢温文点。货币计谋对实体经济传导存在时滞,且实体经济对利率敏锐度弥远着落,因此咱们不以为9月的降息或者即刻扭转好意思国经济走弱的趋势。然而,把柄定量测算,好意思联储降息落地后对利率敏锐的住户消费、住宅销售、固定钞票投资均有提振成果。

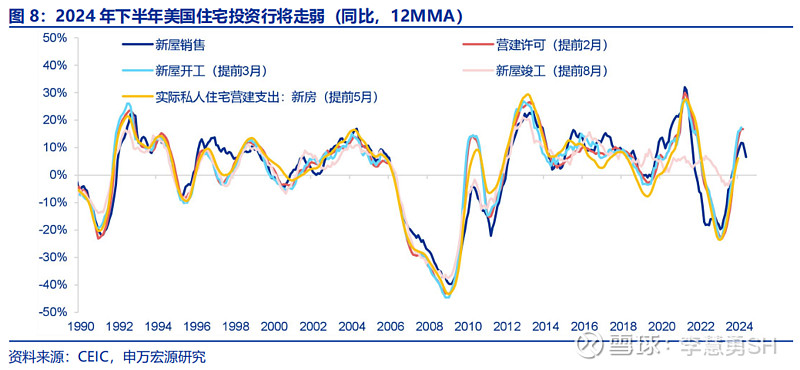

房地产:与好意思债利率息息关联,温文地产关联商品出口。本年上半年,好意思国地产销售在高利率影响下的回落,将对下半年我国对好意思关联出口(产品、家电、遮蔽材料)形成连累。近期,利率大幅下行有助于刺激好意思国地产销售,进而提振来岁中国地产关联商品出口。

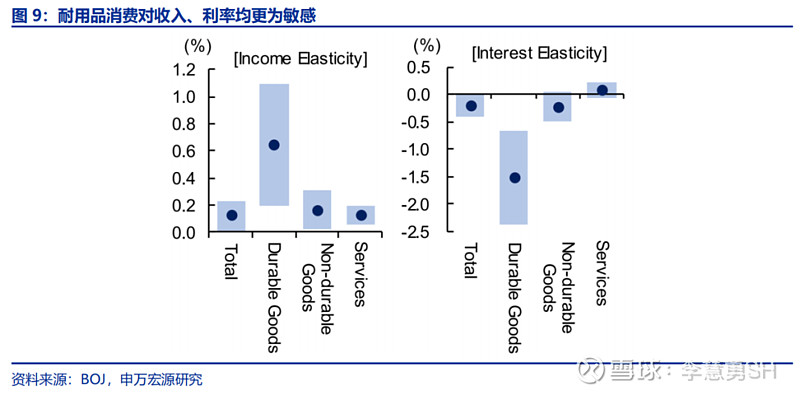

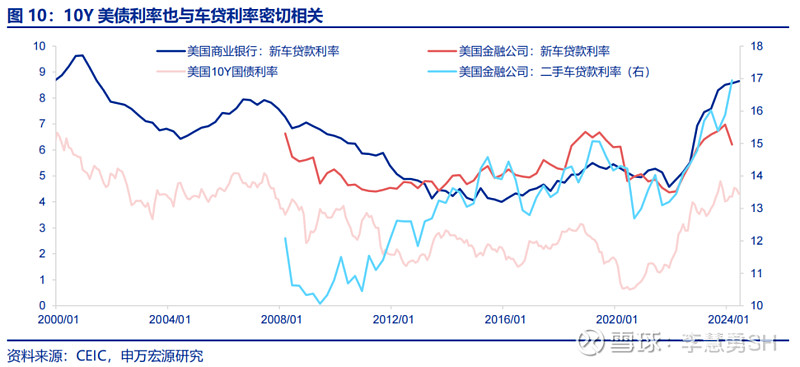

耐用品消费:汽车消费受利率影响,但与我国出口相干不彊。在好意思国住户消费之中,相干于服务和非耐用品,耐用品关于利率的敏锐度是最高的,而耐用品之中对利率最为敏锐的是车辆,近期好意思债利率的回落有望对其形成提振,然而好意思国汽车消费与我国对好意思出口相干较弱。

制造业投资:“重老本”属性的开拓投资也对利率较为敏锐。若好意思联储降息,银行信贷宽松,则好意思开拓投资有望连续回升态势。与制造业回流、地产上游产业链关联的加工金属成品、工业机械等商品值得温文。若降息提振企业老本开支意愿,可能刺激我国对好意思中间品、老本品出口。

二、降息配景下,哪些行业库存空间更大?

趋势:上半年好意思国补库开启,但年中以来补库预期走弱。上半年好意思国开启补库存,体当今2024年上半年好意思国消费、工业出产增速与入口增速的缺口加快弥合。但自年中以来,市集关于好意思国经济阑珊担忧加深,民众制造业PMI走弱,CCFI空洞指数触顶回落,我国出口出现下行风险。

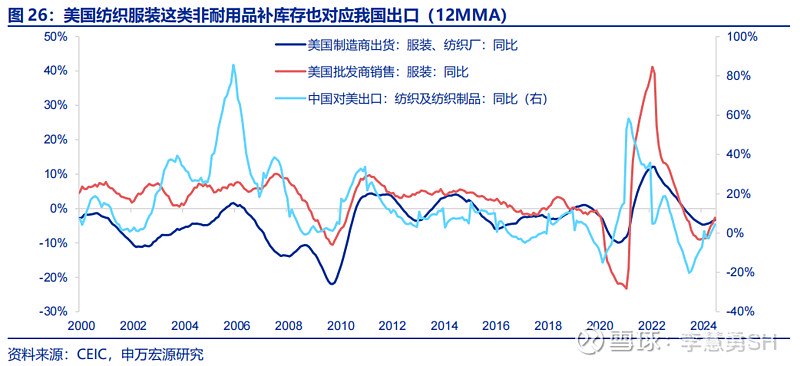

结构:本年以来,地产关联行业、非耐用品行业补库较强。从好意思国三大渠说念库存来看,地产关联行业、非耐用品行业补库流露较强,前者主要归功于上半年好意思国地产链条景气,非耐用品则主要由于此前库存水位更低(比较耐用品),尽头是对纺织服装这么的非耐用品,咱们也能发现好意思国纺织品出货、销售与中国对好意思出口之间的相干。

空间:哪些行业的库存空间可能更大?地产关联的产品、家电、建筑遮蔽商品,以及上游制造商行业(加工金属成品、机械等)库存水位均较低。此外,电气开拓、基础化学、橡胶塑料成品制造商库存水位也均较低。若沟通关税潜在影响,则中间品、老本品韧性或强于消费品。

三、“降息—补库”的逻辑是否存在风险?

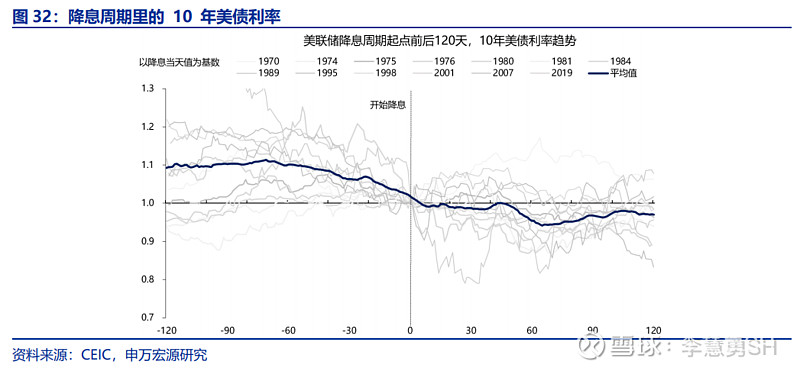

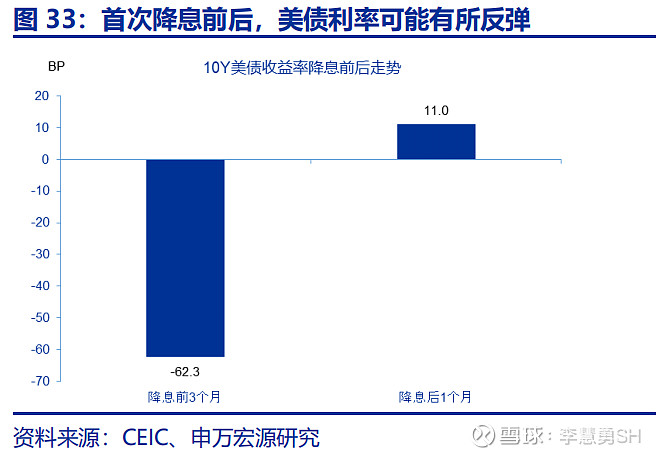

短期内,好意思债利率存在反弹风险。历史经济来看,初度降息后10Y好意思债利率可能短期反弹,关于房地产销售可能是冲击。但中期而言,10Y好意思债利率仍趋于下行,好意思联储计谋中枢温文已从“去通胀”转向“最大做事”,而劳能源市集正冉冉苟且化。

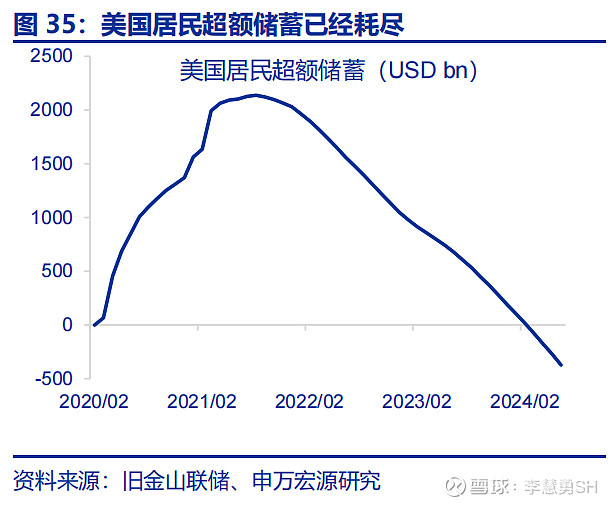

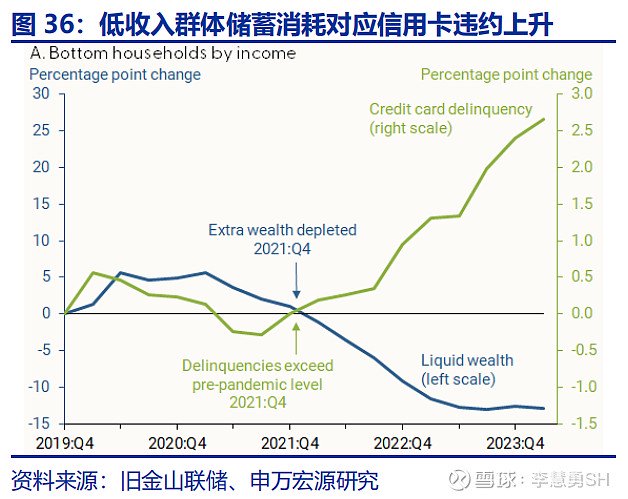

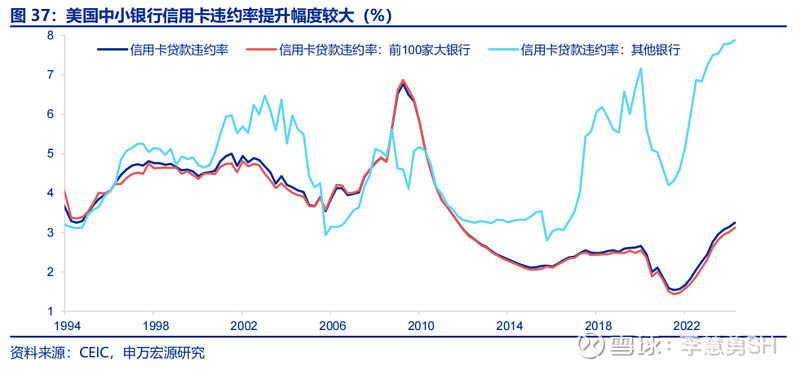

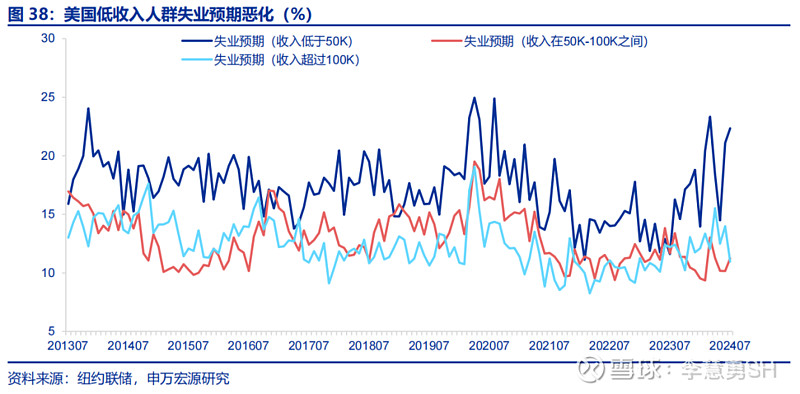

若经济、金融出现尾部风险,则去库风险不能疏远。1)好意思国低收入群体不但休闲预期较高,况兼逾额储蓄更早消费,对应信用卡失约率普及。若做事、住户消费超预期走弱,进入经济阑珊,则好意思国可能进入去库阶段。2)好意思国中小银行信用卡贷款失约率流露更高,重复交易地产贷款也更多靠拢于中小银行,若爆发2023年硅谷银行访佛事件,可能对实体经济预期形成冲击。

小企业盈利走弱、中外飘溢效应,是开拓投资潜在制肘。1)固然好意思国非金融企业举座盈利水平尚可,但中小企业盈利情况恶化进度照旧接近2009年,可能成为改日好意思国开拓投资、老本开支的制肘。2)把柄历史相干,中国信贷脉冲对好意思国制造业PMI有一定率先带领作用,但这一相干在中好意思“脱钩”配景下是弱化的。

风险请示

地缘政事突破升级;好意思联储再次转“鹰”;金融条目加快收缩。

默契正文

教化上,好意思联储降息配景下,利率敏锐的房地产、制造业部门可能受益,并不错放射到中国度具、家电、遮蔽以及加工金属成品、工业机械等商品出口。此次是否不一样?降息的传导或存在脆弱才能,如好意思国经济增速放缓、小企业盈利走弱、大选及计谋不细目性等。

一、好意思联储降息如何影响实体经济及我国出口?

(一)利率敏锐部门是中枢温文点

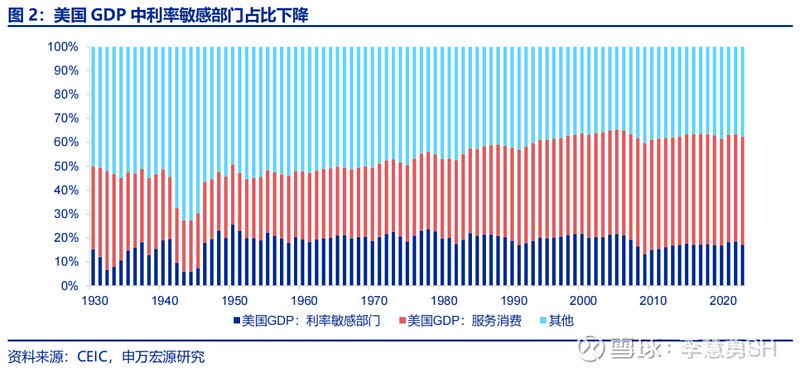

现时好意思国经济的核肉痛点在于住户逾额储蓄消费、财政力度举座退坡、货币紧缩传导冲击中小企业,且货币计谋对实体经济传导存在时滞,实体经济对利率敏锐度弥远着落,因而咱们不以为好意思联储9月的降息或者即刻扭转好意思国经济走弱的趋势。好意思联储货币计谋对实体经济的传导存在滞后性,把柄好意思联储官员表态,货币计谋滞后性频繁在12-24个月之间。另一方面,咱们若将地产投资、开拓投资、耐用品消费、库存变动行动利率敏锐部门,或者发现利率敏锐部门占GDP比重从2000年的21.6%着落至17.2%,反而服务消费占比流露普及,而服务消费、做事关于利率是不敏锐的,可见实体经济关于货币计谋的敏锐度弥远着落。

然而,把柄定量测算,好意思联储降息落地后对利率敏锐的住户消费、住宅销售、固定钞票投资均有提振成果,咱们鄙人文对每个领域传导逻辑进行分析。然而,关于利率敏锐部门来说,降息确实可能带来利好。咱们接纳TVP-VAR模子,基于2000年以来历次降息后经济数据,估算哪些经济领域更受益于好意思联储降息,如下图所示。以降息100BP估算,降息落地后约3-5个月,零卖销售同比增速提高约0.25%到0.30%,对利率的敏锐性高于其他领域;降息后约2-4个月,住房销售同比增速提高约0.20%到0.25%,弹性一样较高。另一方面,投资端对降息的反映一样为正。

(二)房地产:与好意思债利率息息关联,温文地产关联商品出口

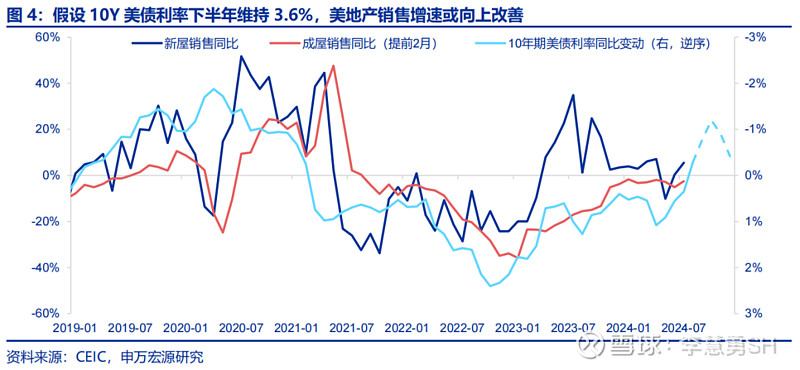

本年5月以来,10Y好意思债利率的回落已对地产销售形成刺激,若降息意味着改日好意思债利率链接下行,则下半年地产销售改善斜率还可普及。同期,好意思国地产销售还会滞后约6个月带动好意思国地产后周期关联商品消费,如家电、产品等1。房地产销售增速变化最蹙迫的短期成分为好意思债利率变动。5月以来,受到一系列不足预期的经济数据影响,尽头是在CPI加快降温及休闲率上行影响下,10Y好意思债利率回落幅度接近100BP,这使得7月好意思国地产销售数据照旧出现改善。假定10Y好意思债利率下半年保管在3.6%阁下,对应举座朝上改善的好意思国地产销售增速。

[1] 详备分析见《好意思国房地产市集,从穷乏到多余?》( 2024.08.17)。

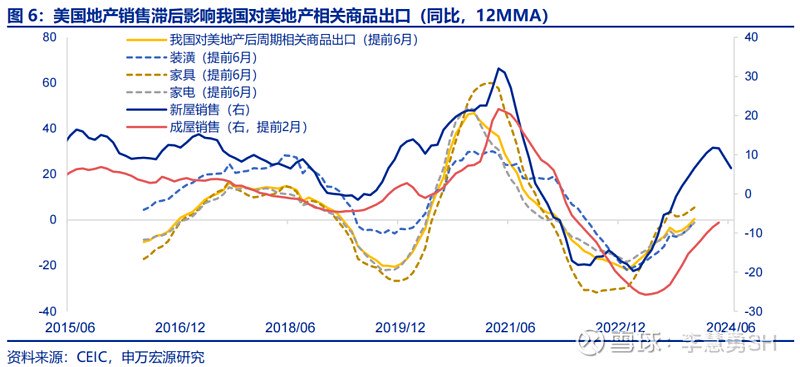

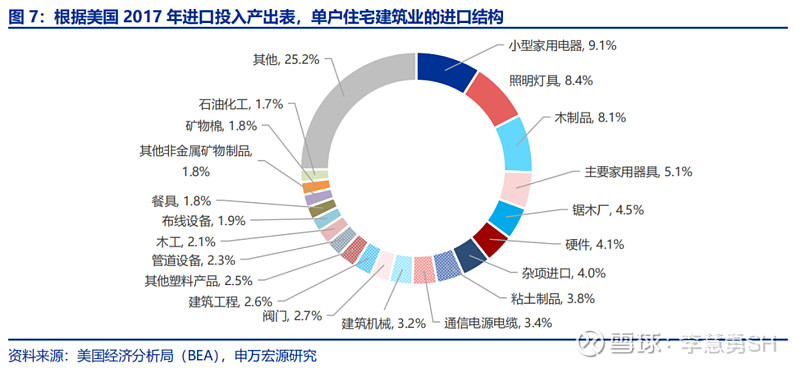

然而,远水救不了近火。本年上半年,好意思国地产销售在高利率影响下的回落,将对下半年我国对好意思关联出口(产品、家电、遮蔽材料)形成连累。反之,若下半年好意思债利率走低,则将提振来岁我国对好意思地产关联商品出口。好意思国地产销售如何影响我国出口?一方面,好意思国新屋开工、竣事增速分袂滞后新屋销售增速3个月、8个月,在建筑技能,把柄好意思国2017年参加产出表,单户住宅建筑业入口主要为家用电器、木成品等商品。另一方面,从好意思国住户消费角度,上文提到新屋销售率先好意思国住户地产后周期关联商品消费约6个月阁下,这也对我国出口有所拉动。回来来说,我国对好意思国遮蔽、产品、家电出口滞后好意思国地产新屋销售约6个月,此类出口可能会鄙人半年受到冲击(上半年好意思国房地产销售走弱),而 2025年我国对好意思地产关联出口趋势则要看好意思国利率下行、降息关于销售的提振成果。

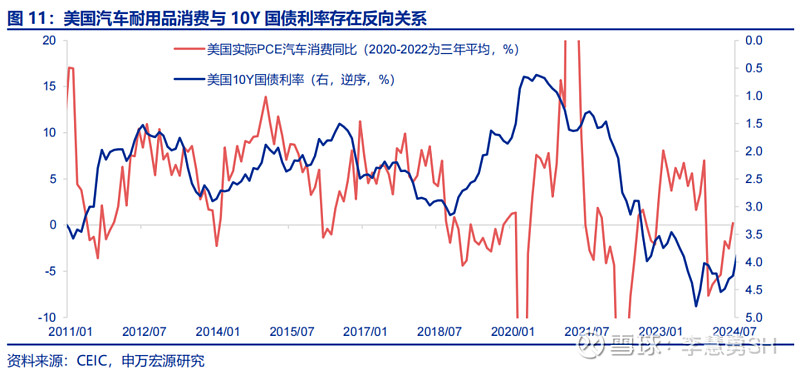

(三)耐用品消费:汽车消费受利率影响,但与我国出口相干不彊

在好意思国住户消费之中,相对服务与非耐用品,耐用品关于利率的敏锐度是最高的,而耐用品之中对利率最为敏锐的是车辆,5月以来好意思债利率的回落,有望对好意思国汽车消费形成提振。好意思国新车、二手车贷款利率均与好意思国10Y国债利率息息关联,同期,好意思国住户实质PCE中的汽车消费增速与好意思债利率呈现反向相干。也即是说,和地产销售访佛,好意思国住户耐用品消费中的汽车消费同属好意思债利率启动。

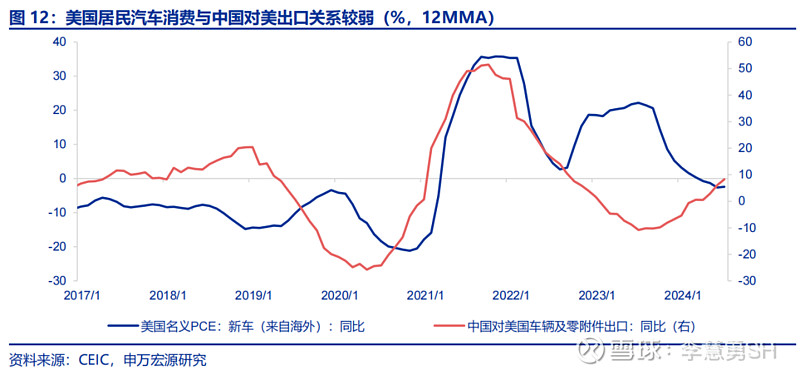

然而,咱们发现好意思国住户汽车消费与中国对好意思汽车出口增速相干较弱,这与好意思国对自中国入口汽车依赖度较低关联。固然好意思债利率回落成心于好意思国车辆消费改善,但这关于我国出口的传导链条并欠亨畅,更何况耐用品消费也与收入高度关联。在做事市集走弱配景下,好意思国耐用品消费也存鄙人行风险。

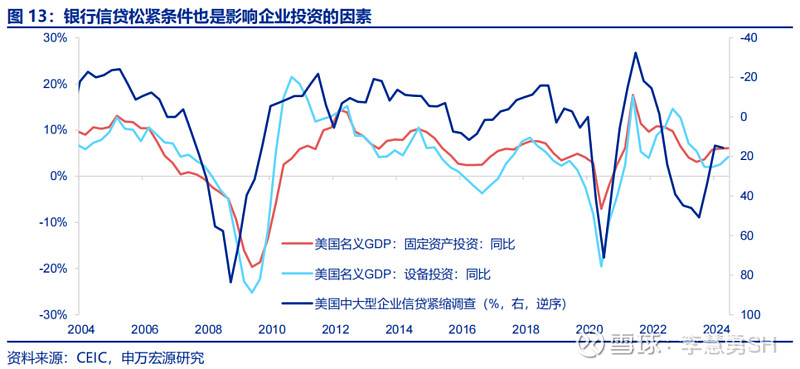

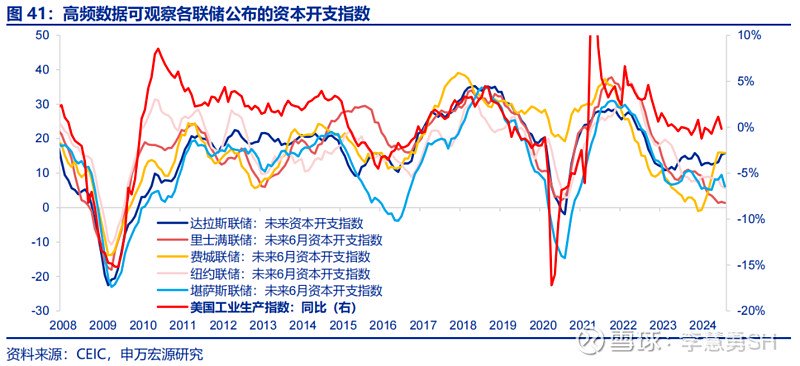

(四)制造业投资:“重老本”属性的开拓投资也对利率较为敏锐

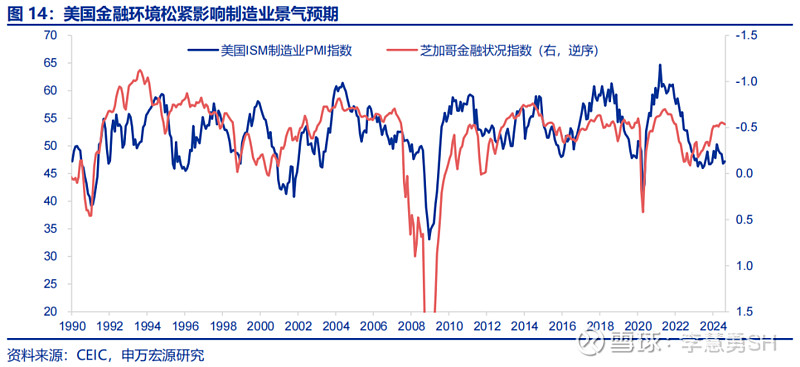

基于“重老本”的属性,开拓投资关于利率计谋也较为敏锐,这从好意思国中大型企业信用紧缩进度与开拓投资关联不错看出,若改日好意思联储降息,银行信贷链接宽松,则好意思国开拓投资有望受到刺激。从更高频的数据来看,咱们发现跟着5月以来好意思债利率回落,好意思国金融景色照旧边缘转松,与近期一再走弱的好意思国ISM制造业PMI反向,这主要由于好意思国大选以及好意思联储降息预期存在不细目性,导致好意思国制造商预期趋弱。

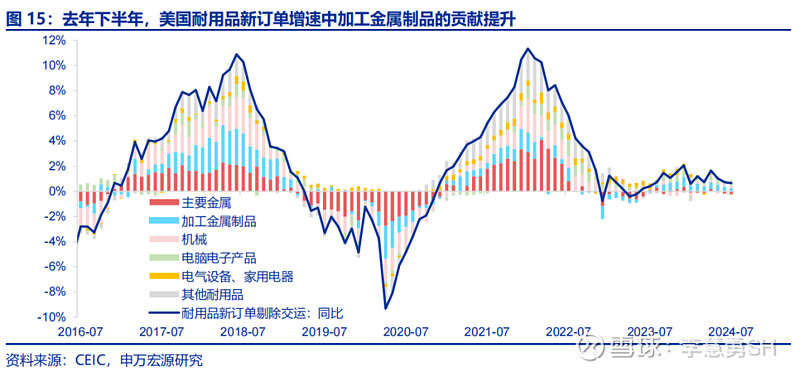

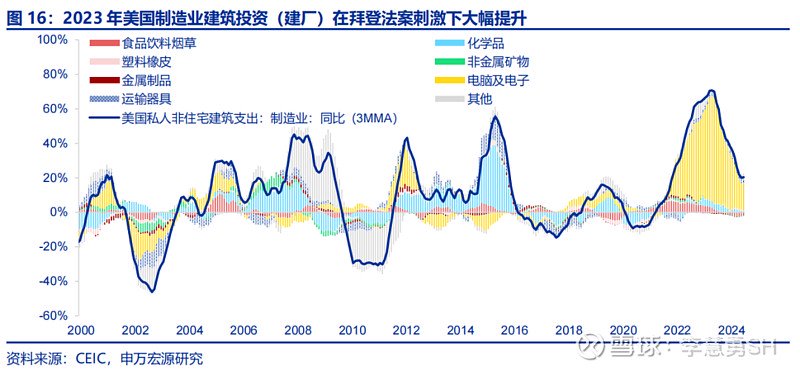

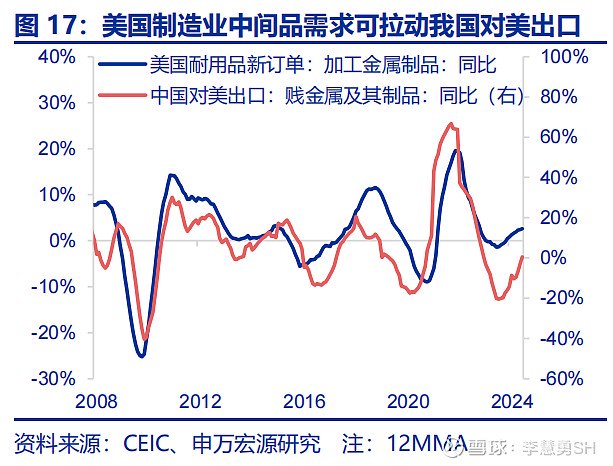

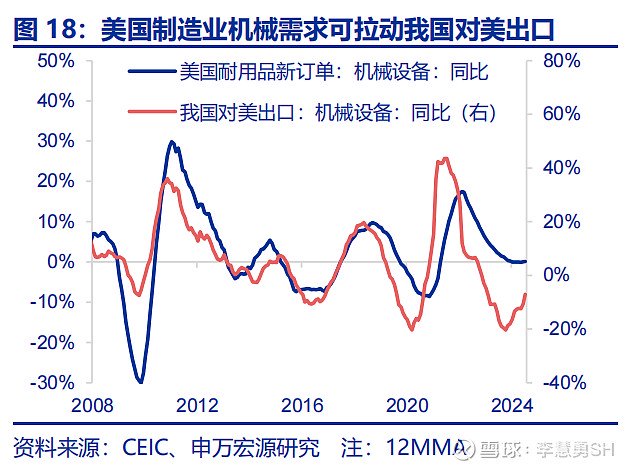

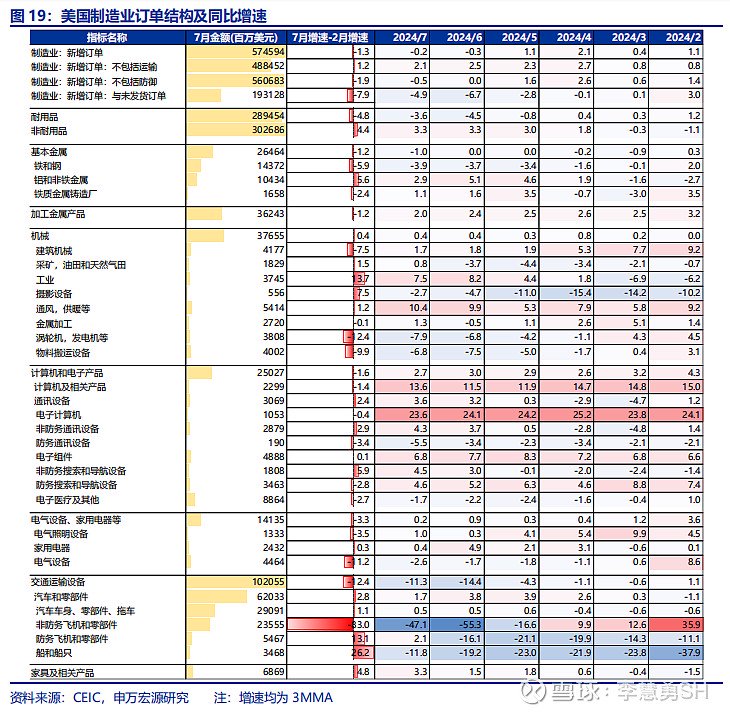

与制造业回流计谋、地产上游产业链关联的加工金属成品、工业机械等商品值得温文。好意思国上游制造业开拓需求还受到前几年制造业建筑投资的传导,以至可能包括房地产建筑施工关于上游机械、金属的拉动。在好意思国制造业订单中,客岁下半年最主要的拉动成分为加工金属成品(五金),这关于我国出口流露有拉动。同期,夙昔半年(2月-7月)好意思国工业机械订单增速流露普及,关于我国出口也或有影响。若降息提振好意思国企业老本开支意愿,可能进一步刺激我国对好意思国中间品、老本品出口。

二、降息配景下,哪些行业库存空间更大?

上文咱们对好意思联储降息最为敏锐的几个经济领域进行了分析,下一步,从好意思国库存角度动身,本年以来好意思国库存有何变化?结构阐明如何?从库存空间、关税韧性、降息角度沟通,哪些库存行业可能存在机遇?

(一)趋势:上半年好意思国补库开启,但年中以来补库预期走弱

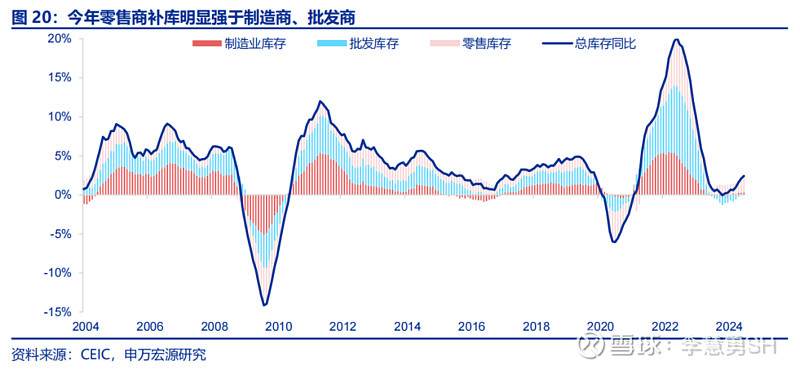

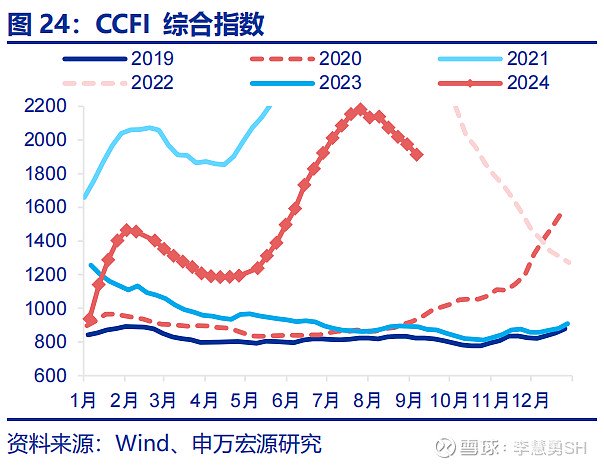

上半年好意思国补库开启,但年中以来补库预期走弱。上半年好意思国开启补库存,体当今2024年上半年好意思国消费、工业出产增速与入口增速的缺口加快弥合。但自年中以来,在好意思国较弱经济数据的指挥下,市集关于好意思国经济阑珊担忧加深,民众制造业PMI走弱,这也体当今CCFI空洞指数(运价)触顶回落,我国出口出现下行风险2。

[2] 详备分析见《出口“预警”——宏不雅专题默契》(2024.08.04)

(二)结构:本年以来,地产关联行业、非耐用品行业补库较强

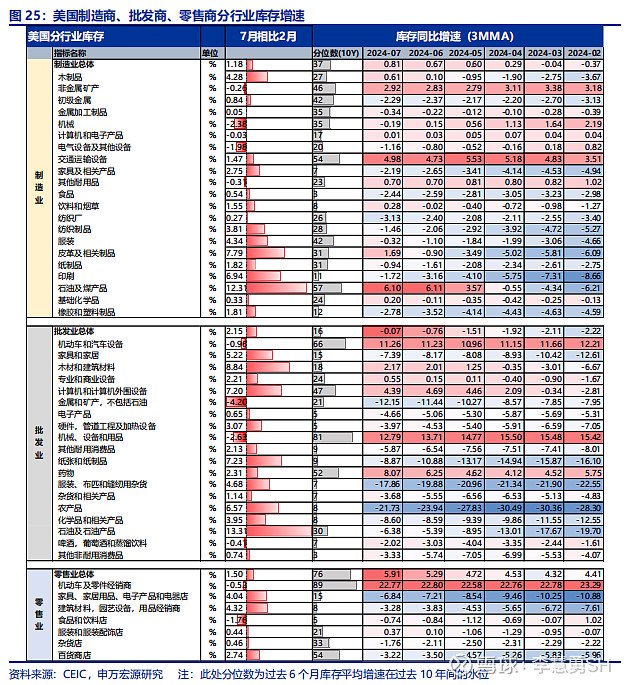

从好意思国三大渠说念库存来看,地产关联行业、非耐用品行业补库流露较强,前者主要归功于上半年好意思国地产链条景气,非耐用品则主要由于此前库存水位更低(比较耐用品),尽头是针对纺织服装这么的非耐用品,咱们也发现好意思国纺织品出货、销售与中国对好意思出口之间的相干,具体来看:

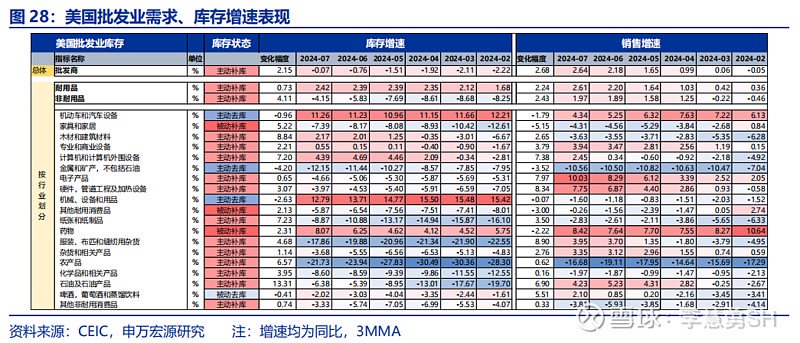

1)零卖库存中无邪车行业同比增速较高,但夙昔半年增速改善最权贵的是产品、建筑材料。零卖库存中,仅无邪车库存增速进取20%,其余库存增速均较低,但相较于本年2月,好意思国无邪车、食物零卖库存增速却是回落的。库存增速普及幅度最大的反而是建筑材料(+4.3%)、产品(+4.0%)行业。

2)批发库存中机械开拓、无邪车库存同比增速较高,但夙昔半年增速改善幅度最大的为地产关联商品及部分库存较低的非耐用品。批发商库存中,同比增速较高的是无邪车、机械开拓,与零卖库存访佛,均进取10%。但最新7月数据比较本年2月,无邪车库存增速是小幅回落的,改善幅度较大的为石油产品(+13.3%)、木料和建筑材料(+8.8%)、纸成品(+7.2%)、计较机(+7.2%)、农产品(+6.6%)、产品家居(+5.2%)、服装(+4.7%),可见库存增速水平较低的部分非耐用品行业反而补库弹性更大。

3)夙昔6个月,制造商库存增速改善最大的为上游非耐用品行业。本年2月至7月,制造商库存增速改善幅度最大的为非耐用品,如石油及煤产品(+12.3%)、皮革成品(+7.8%)、印刷(+6.9%)等。

此外,把柄夙昔6个月阐明,咱们也不错“好意思国需求、库存增速飞腾”为圭臬去筛选照旧进入“主动补库存”的行业。本年2-7月,制造商库存方面,21个子行业中有13个在主动补库历程阶段,批发商的19个行业中有12个在主动补库,零卖商7个行业中有5个在主动补库阶段,对应本年以来好意思国举座处于补库存阶段。

(三)空间:哪些行业的库存空间可能更大?

哪些行业库存改日后劲更大?这需要空洞分析降息/利率传导、库存水位,以及改日濒临的潜在关税压力,而非分析现时库存、需求增速,夙昔不代表改日。

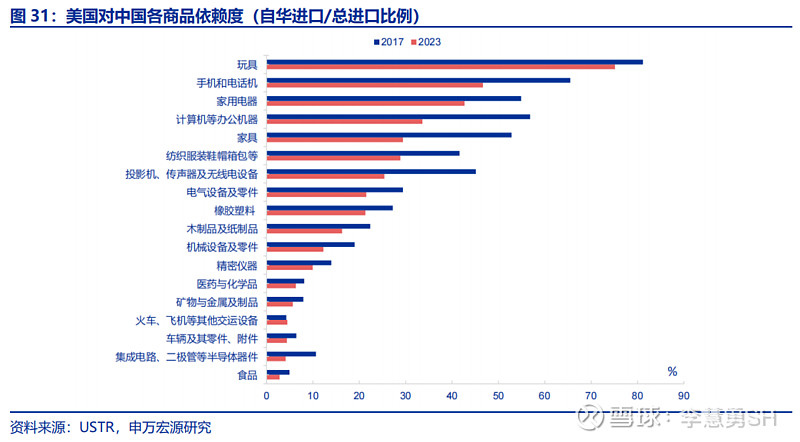

从关税韧性角度来看,面前好意思国对中国依赖度较高的商品主要靠拢在消费品领域,若来岁最惠国待遇取消,将更多影响消费品,中间品、老本品韧性反而可能较强。若来岁好意思国取消我国最惠国待遇,意味着好意思国自中国入口加权平均原始税率将从2.5%飞腾至41.1%。从商品结构看,最惠国待遇取消对统共商品均施加影响,但相对来看对玩物、纺织服装、产品等消费品影响更大,中间品、老本品影响相对较小。也即是说,若来岁加征关税,中间品、老本品由于上一轮关税影响、好意思国对中国依赖度已鄙人滑,同期自己依赖度也低于消费品,因此出口受到的影响或相对小于消费品3。

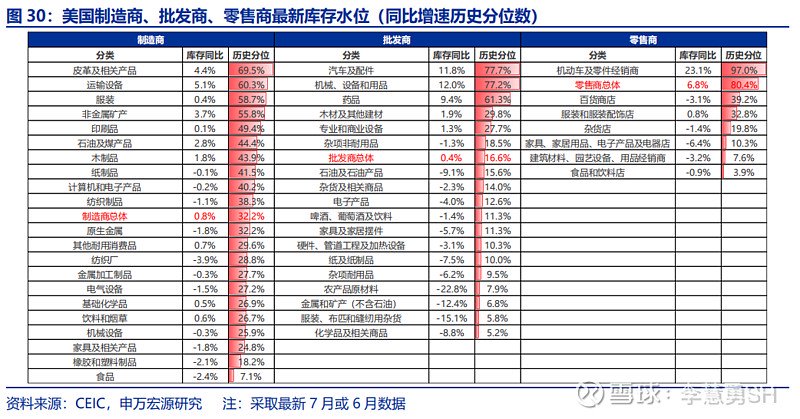

上文说起地产关联的产品、家电、建筑遮蔽,以及上游制造商行业(加工金属成品、机械等)库存水位均较低,而关税方面又以开拓投资关联的中间品、老本品行业韧性更强。把柄上文分析,降息、好意思债利率回落所径直刺激的好意思国经济部门主要为房地产、耐用品消费、制造商部门,其中房地产对应我国对好意思产品、家电、建筑材料出口,制造商对应我国对好意思加工金属成品、机械等商品出口。从库存水位来看,地产关联商品库存增速历史分位数均还未进取50%,而在制造商库存里面,加工金属成品库存增速历史分位数仅在27.7%,机械仅在25.9%,此外电气开拓、基础化学、橡胶塑料成品制造商库存水位也均较低。

[3] 详备分析见《哪些商品出口受关税影响更小?——宏不雅专题默契》(2024.07.29)

三、“降息——补库”的逻辑是否存在风险?

(一)短期内,好意思债利率存在反弹风险

把柄历史教化,初度降息后10Y好意思债利率可能短期反弹,关于房地产销售可能是冲击。上文咱们商议了好意思联储降息配景下关于实体经济的传导以及库存的空间,但其中有一个中枢假定是好意思联储降息=好意思债利率下行,这个等式建筑吗?咱们在此前默契中提倡4,好意思联储降息周期里,10年好意思债利率确实趋于下行。初度降息落地前,好意思债利率下行斜率更大。但当初度降息落地时,好意思债利率可能出现短期反弹。下半年若好意思国通胀保管韧性,则这么的情形确实有可能出现。

但中期而言,10Y好意思债利率仍趋于下行,好意思联储计谋中枢温文已从“去通胀”转向“最大做事”,而劳能源市集正冉冉苟且化,这也会带动住户薪资增速回落。固然近期好意思国休闲率迂回很猛进度上受到供给侧改善+暂时性飓风影响扰动,然而住户储蓄消费、高利率滞后传导等成分仍捏续对做事市集形成压力。

[4] 详备分析见《降息将至,好意思债利率能否链接下行?》(2024.09.08)

(二)若经济、金融出现尾部风险,则去库风险不能疏远

若经济、金融出现尾部风险,则去库风险不能疏远。1)上文咱们提到,好意思国做事市集仍在走弱历程中,面前或者不雅察到的脆弱性靠拢在低收入群体,不但休闲预期较高,况兼低收入东说念主群逾额储蓄更早消费,对应信用卡失约率普及5。若好意思国做事市集、住户消费超预期走弱,进入经济阑珊,则好意思国库存将进入去库阶段。2)况兼,好意思国中小银行信用卡贷款失约率流露更高,重复交易地产贷款也更多靠拢于中小银行,若再出现如2023年硅谷银行访佛事件,很可能对实体经济预期形成较大冲击。

[5] 详备分析见《好意思国非农下修:经济“预警”照旧统计偏误?》(2024.08.31)

(三)小企业盈利走弱、中外飘溢效应,是开拓投资潜在制肘

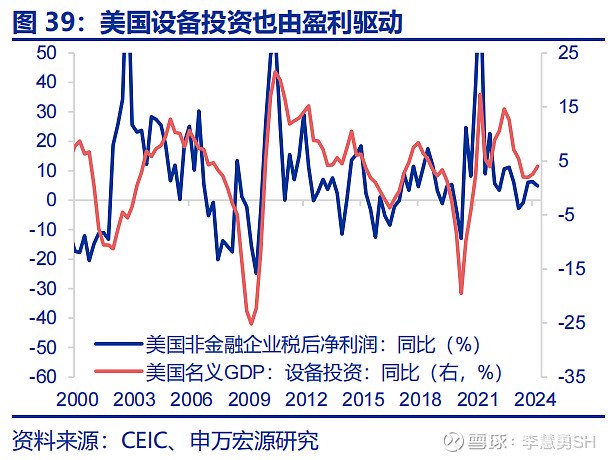

好意思国小企业盈利情况恶化,可能成为开拓投资、老本开支的制肘。如上文所说,好意思国经济中的开拓投资受利率启动,改日好意思联储降息有望成为利好,但老本开支同期亦然盈利启动的,固然好意思国非金融企业举座盈利水平尚可,但中小企业盈利情况恶化进度照旧接近2009年,可能成为改日好意思国开拓投资、老本开支的制肘。为何中小企业盈利恶化?这可能和好意思国住户低收入群体财务景色、做事恶化是对应的,也相宜近期非农做事大幅下修的逻辑。

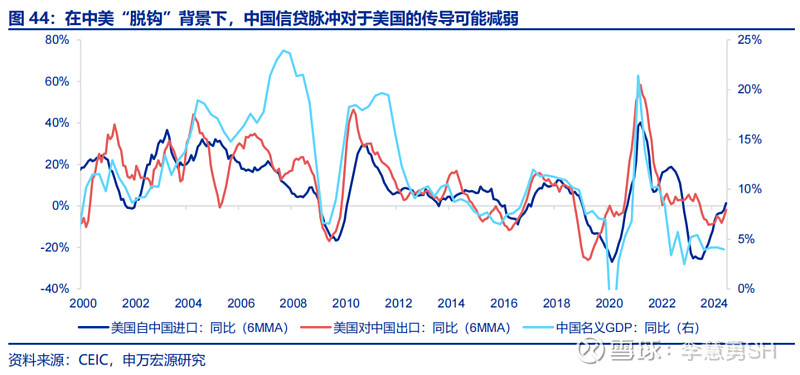

把柄历史相干,中国信贷脉冲对好意思国制造业PMI有一定率先带领作用,但这一相干在中好意思“脱钩”配景下是弱化的。除了好意思国脉国经济成分以外,中国经济也可能对好意思国制造业形成外溢。咱们发现历史上彭博中国信贷脉冲指数(新增信贷/方法GDP)频频率先好意思国ISM制造业PMI 12个月,这一浅近相干指向中国信贷脉冲走弱可能会连累好意思国制造业。这是由于夙昔中国经济频频由信贷启动,而中国经济景气进度决定了自好意思国入口需求,以及对好意思国出口才调。然而,跟着2018年以来中好意思贸易冉冉“脱钩”,中国信贷脉冲对好意思国制造业的率先带领真谛可能削弱。

风险请示:

1)地缘政事突破升级:可能推高民众能源价钱、商品通胀,是的好意思联储降息受阻;

2)好意思联储再次转“鹰”:若下半年好意思国商品通胀、房租通胀超市集预期苍劲,则好意思联储可能再度转“鹰”;

3)金融条目加快收缩:若好意思联储转向鹰派,则好意思国国内金融条目可能收缩,这关于制造业投资、老本开支不利。

THE END

+默契信息

内容节选自申万宏源宏不雅策划默契:

《降断往还:中不雅视角下的机遇与风险?》

证券分析师:

王茂宇 高等宏不雅分析师

陈达飞 首席宏不雅分析师

赵伟 博士 申万宏源证券首席经济学家

发布日历:2024.09.13开彩彩票网

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP